Para muchos propietarios en Miami-Dade, Broward, Palm Beach y Monroe, la pregunta aparece después de una tormenta: ¿cómo se evalúa el seguro de vivienda y reemplazo de techo en Florida frente a una reparación parcial? Si buscas información sobre seguro de vivienda y reemplazo de techo en Florida, la respuesta corta es: depende de la póliza, la causa del daño, la edad del techo y la documentación disponible. Un techo afectado por viento, lluvia impulsada por viento o granizo puede evaluarse de forma muy distinta a un techo desgastado por años de sol, salinidad y falta de mantenimiento. Esta guía explica los puntos clave sin prometer resultados de seguro, para que el propietario entienda qué se revisa y cómo una inspección de techo puede ayudar a documentar la condición real del sistema.

Respuesta corta: cuándo el seguro puede revisar un reemplazo de techo

El seguro de vivienda para techo en Florida puede revisar daños repentinos relacionados con viento, impacto, granizo o lluvia impulsada por viento, pero la cobertura depende de los términos de la póliza y de la evaluación de la aseguradora. Una inspección de techo documenta la condición física del sistema, no decide la cobertura del seguro.

En otras palabras, el seguro de vivienda y reemplazo de techo en Florida se evalúa según la póliza, la causa del daño y la evidencia disponible. Por eso conviene separar tres cosas desde el principio: lo que se observa en el techo, lo que dice la póliza y lo que determina la aseguradora.

Qué suele revisar el seguro en un techo de Florida

Cuando un propietario pregunta por seguro de vivienda y reemplazo de techo en Florida, el primer punto suele ser la diferencia entre daño repentino y deterioro gradual. Un evento repentino puede incluir viento fuerte, impacto de escombros, granizo o lluvia impulsada por viento que entra por una abertura creada por la tormenta. La lluvia impulsada por viento es lluvia que entra o presiona el sistema durante vientos fuertes, especialmente si hay una abertura creada por la tormenta. El deterioro gradual puede incluir tejas asfálticas resecas, tapajuntas vencidos, membrana/base deteriorada, óxido por aire salino o goteras antiguas sin reparación.

En el sur de Florida, esta diferencia importa porque los techos trabajan bajo condiciones duras: calor intenso, humedad, salinidad costera y temporada de huracanes del Atlántico, que va del 1 de junio al 30 de noviembre. [1] La escala Saffir-Simpson clasifica los huracanes por vientos sostenidos desde 74 millas por hora en categoría 1. [2]

También importa la ubicación. El condado de Miami-Dade y el condado de Broward forman parte de la Zona de Huracanes de Alta Velocidad, conocida por sus siglas técnicas HVHZ, una zona de alta exigencia de viento para techos y componentes exteriores. En esa zona, la exposición al viento, los requisitos de instalación y la documentación del sistema pueden influir en cómo se evalúa el estado del techo después de una tormenta.

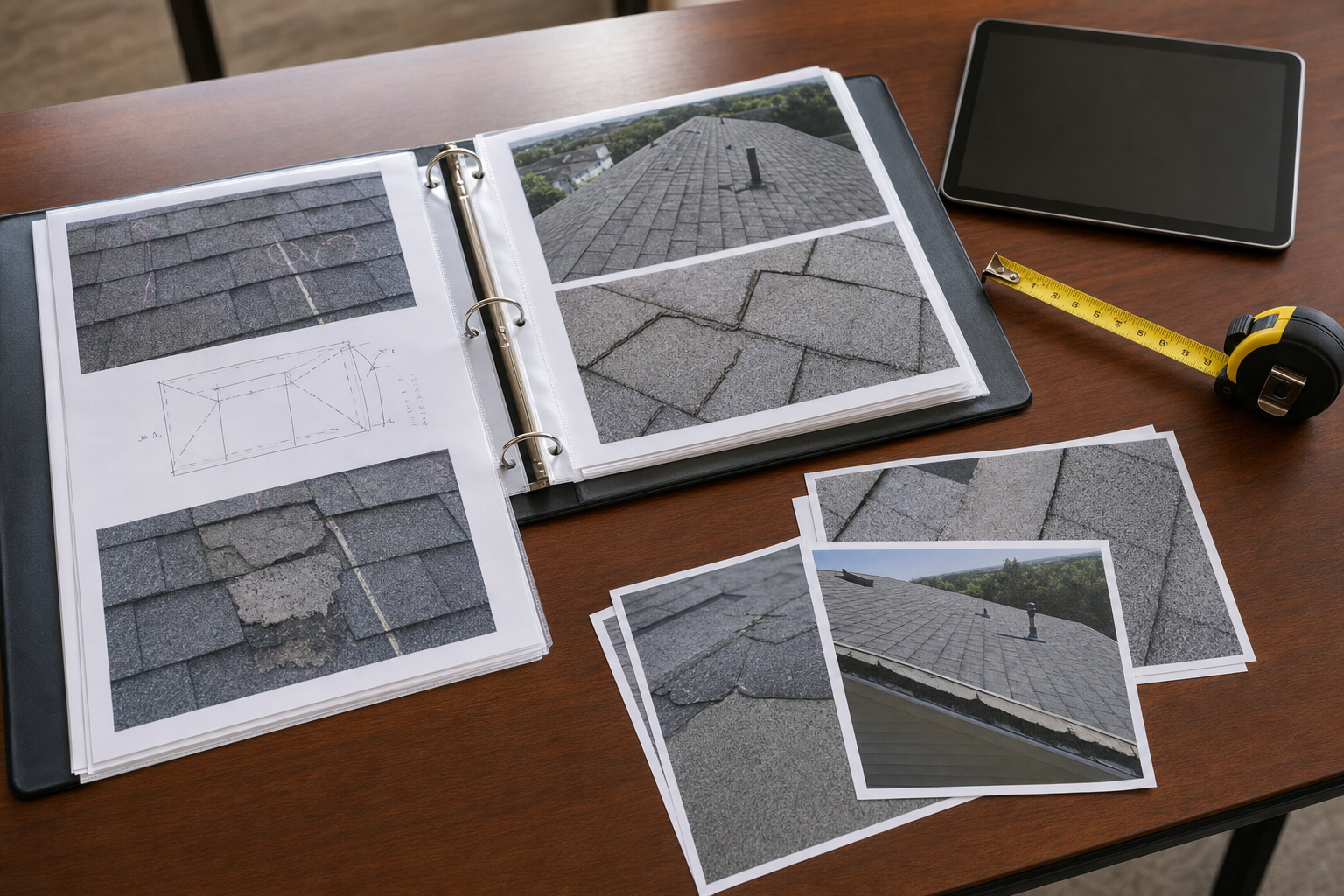

Una inspección de techo no decide la cobertura. Lo que sí puede hacer es identificar evidencia física: tejas levantadas, piezas faltantes, penetraciones abiertas, tapajuntas desplazados, áreas blandas en la cubierta, manchas interiores y señales de entrada de agua. El tapajuntas es la pieza metálica o sellado instalado en bordes, uniones, chimeneas, paredes o penetraciones para dirigir el agua fuera del techo.

Reemplazo completo o reparación: por qué no siempre es automático

Un techo dañado no siempre significa reemplazo total. Algunas pólizas, condiciones de techo y evaluaciones pueden apuntar a reparación localizada. En otros casos, el daño puede estar distribuido en suficientes áreas como para que el reemplazo sea parte de la conversación técnica.

Los factores que suelen pesar incluyen:

- Causa visible del daño.

- Edad y material del techo.

- Alcance de las áreas afectadas.

- Estado de la membrana/base, tapajuntas y ventilación.

- Señales interiores de humedad.

- Requisitos de código aplicables.

- Deducible y condiciones de la póliza.

En Florida, la edad del techo debe evaluarse junto con material, condición visible, historial de reparaciones y vida útil restante. La legislación estatal de 2022 limitó ciertas prácticas relacionadas con negar o no renovar cobertura únicamente por la edad del techo cuando se cumplen condiciones específicas de vida útil restante. [3]

También conviene entender dos términos comunes. “Valor de costo de reemplazo” significa cobertura basada en el costo de reemplazar con materiales comparables, según límites y condiciones de la póliza. “Valor actual en efectivo” significa valor considerando depreciación, según términos de la póliza. Esta diferencia puede afectar la conversación sobre reparación o reemplazo de techo, especialmente cuando el sistema ya tiene varios años de uso.

Cómo documentar daños sin caer en promesas de seguro

Para responder con seriedad a dudas sobre seguro de vivienda y reemplazo de techo en Florida, la documentación clara ayuda a que todos vean el mismo problema. No garantiza aprobación, no reemplaza la lectura de la póliza y no convierte al contratista en ajustador público. El propietario mantiene el control total de su proceso de seguro y de sus decisiones.

Una documentación útil puede incluir:

- Fotos amplias del techo desde ángulos seguros.

- Fotos cercanas de tejas, tapajuntas, respiraderos y bordes afectados.

- Fecha aproximada del evento de viento o tormenta.

- Fotos de manchas interiores, goteras o daño en plafón.

- Informe de inspección de techo con observaciones técnicas.

- Estimado de reparación o reemplazo cuando corresponda.

Un buen informe de inspección debe describir el material del techo, la edad aproximada cuando se conoce, las áreas afectadas, las señales interiores, la condición de tapajuntas y penetraciones, y fotos claras de los puntos observados. Esa documentación de daños en techo ayuda a ordenar la conversación, especialmente después de daño de techo por viento en Florida o un posible reemplazo de techo por huracán.

Duke Contractors LLC puede inspeccionar y documentar la condición del techo como contratista de techos con licencia de Florida CCC1325931. La función del contratista es evaluar el sistema de techo y explicar opciones de reparación o reemplazo, no manejar ni prometer resultados de reclamos. Para servicios de techos residenciales en Miami, consulta.

Señales comunes en techos de Miami, Broward y Palm Beach

En techos de teja asfáltica, el daño por viento puede verse como piezas levantadas, dobleces, pérdida de adhesión o secciones faltantes. En techos de teja de concreto o barro, puede aparecer como piezas quebradas, desplazadas o con entradas de agua alrededor de valles y tapajuntas. En techos metálicos, se revisan fijaciones, uniones, bordes y penetraciones. En techos comerciales de baja pendiente, el empozamiento de agua, la degradación por rayos ultravioleta y las fallas en uniones pueden crear problemas serios.

El granizo también puede dejar marcas circulares, pérdida de gránulos o fracturas, pero no todo golpe visible significa el mismo nivel de daño funcional. El Servicio Meteorológico Nacional clasifica como granizo severo el granizo de una pulgada de diámetro o más. [4]

Para una inspección de daños por tormenta después de viento fuerte en Miami, Doral, el condado de Broward, el condado de Palm Beach o el condado de Monroe, el objetivo debe ser revisar evidencia física antes de asumir el alcance del trabajo. Consulta.

Qué hacer antes de decidir entre reparación y reemplazo

Antes de decidir entre reparación de techos en Miami o reemplazo de techo en Florida, empieza por una inspección segura. No camines sobre el techo después de una tormenta si hay humedad, tejas sueltas, líneas eléctricas cercanas o áreas blandas. Toma fotos desde el suelo cuando sea posible y guarda fechas, notas del evento y cualquier señal interior de humedad.

Después, compara el diagnóstico técnico con tu póliza. Si hay un reclamo de seguro por techo en Florida, el contratista puede aportar fotos, observaciones y estimados, pero la aseguradora revisa cobertura según la póliza. Esta separación protege al propietario de promesas que nadie debe hacer durante la revisión formal.

Si el daño está localizado, una reparación puede ser suficiente. Si hay daño distribuido, vida útil limitada, problemas en membrana/base o requisitos de código que cambian el alcance, el reemplazo puede entrar en la conversación. Para evaluar reparación de techos en Miami, consulta. Para comparar opciones de reemplazo de techo en Florida, consulta. Para solicitar un estimado e inspección de techo, consulta.

Preguntas frecuentes

¿El seguro cubre el reemplazo de techo florida después de un huracán?

Puede revisar daños repentinos por viento, impacto o lluvia impulsada por viento, pero la cobertura depende de la póliza, la causa del daño, la condición previa del techo y la documentación. Un reemplazo de techo por huracán no debe asumirse sin inspección, evidencia y revisión de la aseguradora.

¿Un contratista puede decirme si el seguro pagará mi techo?

No. Un contratista puede inspeccionar, documentar daños visibles y explicar opciones de reparación o reemplazo; la cobertura la determina la aseguradora según la póliza. Duke Contractors puede ayudar con la condición técnica del techo, no con promesas de aprobación.

¿Qué documentos ayudan después de daño en el techo?

Fotos fechadas, notas del evento, señales interiores de humedad, informe de inspección, estimados y evidencia de áreas afectadas pueden ayudar a ordenar la revisión. También ayuda conservar reportes meteorológicos disponibles y cualquier historial de reparación previa.

¿La edad del techo elimina automáticamente la cobertura?

No necesariamente. La edad importa, pero también se revisan material, vida útil restante, daño visible, mantenimiento, póliza y requisitos aplicables. En Florida, la edad del techo debe evaluarse junto con la condición real del sistema y la documentación disponible.

¿Cuándo debo pedir una inspección de techo en Miami o Doral?

Pide una inspección de techo en Miami o Doral si ves tejas levantadas, goteras, manchas interiores, piezas faltantes, tapajuntas desplazados o daño después de viento fuerte. También conviene pedir una revisión si estás tratando de entender cómo se evalúa el seguro de vivienda y reemplazo de techo en Florida sin asumir resultados antes de tiempo.

Consulta gratuita

Si tu techo en Miami-Dade, Broward, Palm Beach, Monroe o cualquier zona del sur de Florida muestra goteras, tejas levantadas, daño por viento o señales de envejecimiento, agenda una inspección gratis con Duke Contractors. Recibirás una revisión clara del estado del techo, documentación visual y opciones honestas para reparación o reemplazo según lo que realmente se observe.

Si llegaste aquí buscando información sobre seguro de vivienda y reemplazo de techo en Florida, el mejor siguiente paso es documentar el estado del techo y revisar tus opciones con claridad. Duke Contractors LLC puede revisar el sistema de techo, explicar hallazgos técnicos y preparar un estimado claro sin prometer resultados de seguro.

References

- Centro Nacional de Huracanes de la NOAA, temporada de huracanes del Atlántico ↩

- Centro Nacional de Huracanes de la NOAA, escala de vientos de huracán Saffir-Simpson ↩

- Estatutos de Florida, sección 627.7011 y reformas de seguro de propiedad de 2022 ↩

- Servicio Meteorológico Nacional de Estados Unidos, criterios de tormenta severa ↩